Výsledky firem společně s vyhlídkami na pokles sazeb táhnou akcie výše

Výsledky firem společně s vyhlídkami na pokles sazeb táhnou akcie výše Dubnové masivní propady způsobené obavami investorů z Trumpovy celní politiky jsou zapomenuty.

Autor článku: Ing. Marek Kupka, Správce fondu

Akciové trhy naopak rostou výše a pohybují se na dostřel historických maxim, k čemu dopomáhá i velmi dobře se vyvíjející výsledková sezóna ve Spojených státech. Mezi investory tak panuje optimistická letní nálada.

Kroky Donalda Trumpa stále plní titulky ekonomických médií. Z pohledu Evropy je klíčová celní dohoda s USA, když importy z EU budou zatíženy plošným 15% clem. Unie se zároveň zavázala k dodatečným nákupům energetických komodit, obranných technologií a investicím evropských firem ve Spojených státech. Výsledek jednání je vnímán převážně jako vítězství amerického prezidenta, nicméně z pohledu starého kontinentu lze považovat snahu o deeskalaci za rozumný postoj.

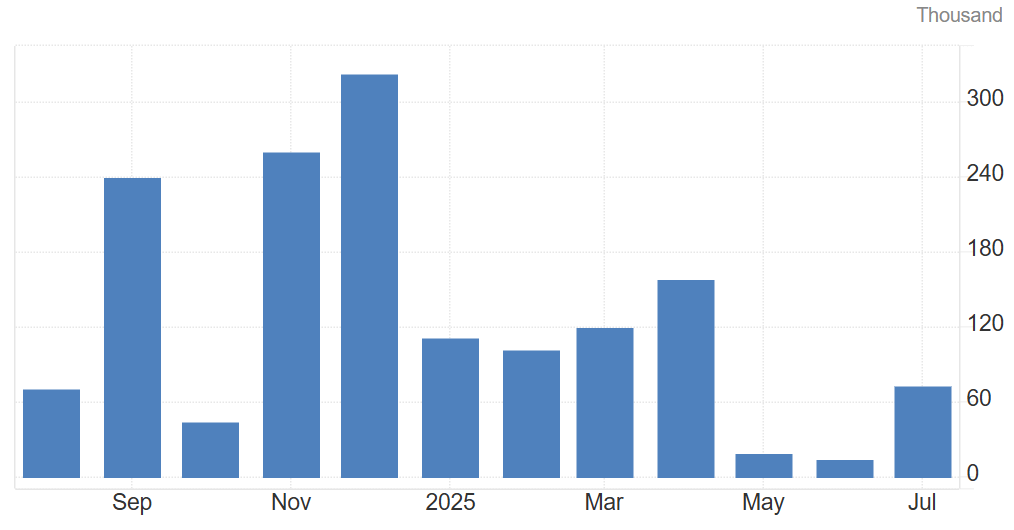

Mezitím dochází k ujasnění tarifů s dalšími zeměmi, když většina z nich od Trumpa „dostala“ celní sazbu v rozmezí 10-20 %. Je však nutno si uvědomit, že vyšší cla jsou v podstatě dodatečné zdanění spotřeby Američanů ze strany vlády. Negativně dopadnou na kupní sílu tamních domácností i ziskové marže firem. Vliv nejistoty je již nyní vidět na americkém trhu práce, kde došlo v posledních měsících k výraznému propadu tvorby pracovních míst. Konkrétně v květnu a červnu nové pozice prakticky nevznikaly, přičemž i výsledek za červenec je výrazně podprůměrný.

Počet nově vytvořených pracovních míst v USA (Non Farm Payrolls), zdroj: tradingeconomics.com

Nepříznivý vývoj na pracovním trhu se projevil i ve výhledu úrokových sazeb. Na posledním zasedání sice Fed ponechal úrokové sazby beze změny v pásmu 4,25-4,5 %, nicméně investoři očekávají, že do konce letošního roku dojde k poklesu úroků v USA rovnou třikrát. Prvního snížení bychom se měli dočkat již na příštím zasedání Fedu naplánovaném na 17.9.

Pokles úrokových sazeb v kombinaci s fiskálními stimuly, Trumpovou deregulační politikou a snížením nejistot okolo cel by měl vyústit v pokračující růst ekonomiky Spojených států. Ten sice zpomaluje, nicméně příchod recese považujeme za méně pravděpodobný scénář. A to i díky solidní kondici tamních domácností, jejichž příjmy rostou slušným 4,2% tempem, tedy znatelně nad inflací..

Investoři se však zaměřují zejména na velmi příznivý vývoj výsledkové sezóny za druhý kvartál. V jejím rámci reportovalo již více než 90 % firem z indexu S&P 500, z nichž přibližně 80 % překonalo odhady na úrovni čistého zisku. Podle očekávání analytiků by tak velké americké společnosti měly v rámci 2Q navýšit své zisky meziročně o přibližně 12 %, což je výrazně lepší výsledek, než se dříve předpokládalo.

Hlavním tahounem jsou opět velké technologické společnosti označované jako Magnificent 7, které by měly navýšit své čisté zisky dokonce o zhruba 26 % meziročně. V příštích dvou kvartálech by sice mělo tempo růstu zisků mírně zpomalit vlivem obecného ochlazení ekonomiky USA v důsledku politiky současného prezidenta, nicméně v letech 2026 a 2027 by opět měly zisky růst dvojciferným tempem. Právě to je důvodem, proč akciové trhy oscilují okolo historických maxim.

Historický a očekávaný růst čistých zisků (zelená) a tržeb (oranžová) pro firmy z S&P 500, zdroj: zacks.com

V našem fondu kvalifikovaných investorů SmartStocks jsme v uplynulém měsíci přistoupili k mírnému navýšení akciové složky, která aktuálně dosahuje 60 % portfolia. Konkrétně jsme otevřeli novou pozici v americkém zbrojaři Lockheed Martin, ten je známý díky svým stíhacím letounům F-35. Využili jsme vhodné příležitosti k nákupu, když titul reagoval poklesem na zveřejněné výsledky za 2Q. Valuace titulu je velmi atraktivní, aktuálně se obchoduje na úrovni 14,5násobku forward P/E pro rok 2026, tedy hluboko pod sektorovým průměrem 22,5.

Společnost bude zároveň profitovat z budoucích zvýšených výdajů NATO na obranu, zejména v Evropě. Současně jde o defenzivní titul vhodný do nynějšího tržního prostředí, kdy jsou valuace na US trhu obecně napjaté. Z toho důvodu udržujeme vysoké zastoupení dluhopisů v rámci portfolia, které nabízejí atraktivní průběžné výnosy a možnost reagovat na případné akciové poklesy nákupy. Dluhopisy s dlouhou splatností navíc otevírají příležitost participovat skrze kapitálové zhodnocení na očekávaném poklesu úrokových sazeb v USA.

Společnost bude zároveň profitovat z budoucích zvýšených výdajů NATO na obranu, zejména v Evropě. Současně jde o defenzivní titul vhodný do nynějšího tržního prostředí, kdy jsou valuace na US trhu obecně napjaté. Z toho důvodu udržujeme vysoké zastoupení dluhopisů v rámci portfolia, které nabízejí atraktivní průběžné výnosy a možnost reagovat na případné akciové poklesy nákupy. Dluhopisy s dlouhou splatností navíc otevírají příležitost participovat skrze kapitálové zhodnocení na očekávaném poklesu úrokových sazeb v USA.

NEWS

Pro důležitá rozhodnutí jsou zapotřebí správné informace.