Slabý dolar přidělává vrásky na tváři korunových investorů

Jedním z dominantních témat současné doby je výrazné oslabení amerického dolaru. Zatímco na počátku letošního roku se kurz pohyboval na úrovni 24,3 USD/CZK, dnes oscilujeme okolo 21 USD/CZK. To znamená oslabení o více než 13 %, což se logicky negativně podepisuje na výkonnosti portfolií tuzemských investorů držících dolarová aktiva.

Autor článku: Ing. Marek Kupka, Správce fondu

Důvody tohoto kurzového vývoje jsou poměrně zřejmé. Hlavním „viníkem“ není nikdo jiný než Donald Trump. Jeho politika spočívající v zavádění vysokých cel prakticky na všechny významné obchodní partnery USA oslabuje pozici dolaru. Investoři v něj ztrácejí víru i vzhledem k fiskální politice, neboť současná administrativa zcela rezignovala na snahu krotit výrazné deficity. Nyní schválený One Big Beautiful Bill je naopak ještě prohloubí.

K tomu se přidává i Trumpův neustálý tlak na Fed, který by měl podle staronového prezidenta začít okamžitě snižovat sazby. Ty by nyní zřejmě byly skutečně nižší, nebýt kroků jeho administrativy, které působí proinflačně a vytvářejí v ekonomice obrovskou míru nejistoty. Rovněž se hovoří o možném vyšším zdanění zisků zahraničních investorů plynoucích z cenných papírů obchodovaných ve Spojených státech.

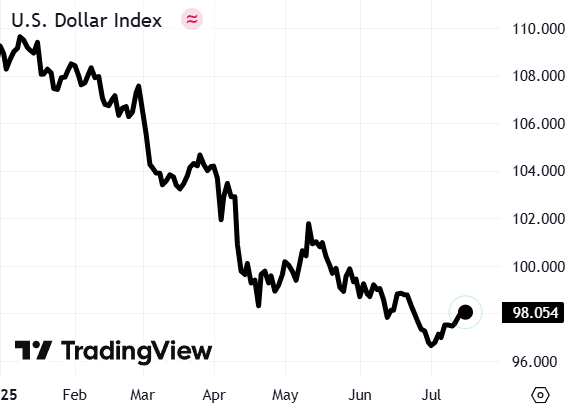

Kombinace těchto faktorů tak vyústila v letošní razantní oslabení dolaru, neboť investoři jej přestali vnímat jako jednoznačný bezpečný přístav a někteří přistupují ke stahování kapitálu z dolarových aktiv. To je patrné na vývoji ukazatele U.S. Dollar Index, který letos ztratil bezmála desetinu. Ten konkrétně měří sílu dolaru vůči koši šesti předních světových měn. Největší zastoupení má pochopitelně euro (58 %), ale významnou roli hraje i vývoj japonského jenu, britské libry či kanadského dolaru.

Pro tuzemské investory jde o nepříznivé dění, neboť hodnota amerických akcií či dluhopisů se po přepočtení do koruny znatelně snížila. Zatímco letošní výkonnost indexu S&P 500 v USD dosahuje +6,8 %, po přepočtení do CZK jsme svědky poklesu o 7,7 %. To je poměrně nelichotivý vývoj. Na druhou stranu z historického pohledu se dolar vůči koruně pohybuje na obvyklých úrovních a předchozí sílu americké měny lze považovat spíše za nestandardní.

Ačkoliv razantní posílení dolaru nyní neočekáváme, zastáváme názor, že měnová diverzifikace do portfolií českých investorů jednoznačně patří. Pokud se sami zamyslíte nad strukturou vlastního majetku, pravděpodobně dojdete ke zjištění, že jeho značná část je závislá na České republice a koruně. Ta je přitom z globálního pohledu poměrně nevýznamnou malou a nadprůměrně rizikovou měnou. Pokud tedy chcete držet diverzifikované portfolio, zastoupení zahraničních aktiv a měn je naprosto nezbytné.

Zdroj: TradingView

Co se vývoje na trzích týče, nadále převládá optimismus, a to navzdory opětovnému strašení Donalda Trumpa ohledně zavádění cel. Nyní se do jeho hledáčku dostala Evropa, na kterou by měl být od počátku srpna uvalen dokonce 30% tarif. To je více, než se dříve předpokládalo. Investoři si však z toho velkou hlavu nedělají a věří, že se situace ve finálně vykrystalizuje a obě strany dojdou k přijatelné dohodě.

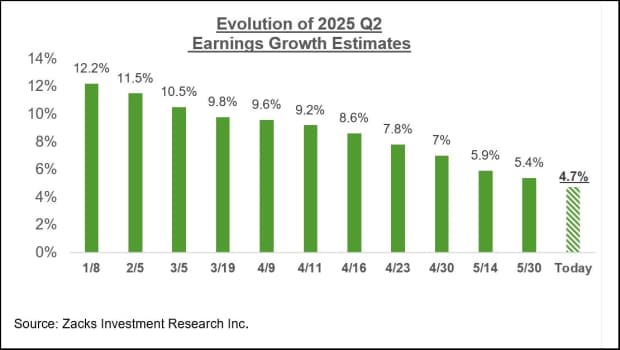

Pozornost je zaměřena na nyní začínající výsledkovou sezónu za druhý kvartál. Pro index S&P 500 investoři očekávají meziroční nárůst čistých zisků o 4,7 %, což by znamenalo výrazné zpomalení tempa růstu oproti předcházejícím čtvrtletím. Vzhledem k současné nejistotě a stagflačním tlakům došlo v posledních měsících k výraznému snížení odhadovaného nárůstu zisků pro 2Q. Ještě na počátku roku totiž investoři věřili ve více než 12% růst. Zde se jednoznačně propisuje reálný dopad Trumpových politik.

Navzdory řadě aktuálních rizik i výhledu slabšího ekonomického vývoje zůstávají akcie v USA oceněny na relativně vysokých úrovních. Konkrétně se index S&P 500 obchoduje na hladině 22,2násobku očekávaných čistých zisků v příštích 12měsících. Třicetiletý průměr forward P/E přitom leží na 17násobku. Lze tedy říci, že akcie rozhodně v aktuálních podmínkách nejsou levné.

Vzhledem k tomu udržujeme v našem fondu kvalifikovaných investorů SmartStocks zvýšený podíl dluhopisové složky, která zaujímá 45 % portfolia. Tato defenzivní část fondu nese aktuální výnos do splatnosti na úrovni přibližně 6 % ročně. Zároveň představuje střelný prach, který můžeme použít k nákupu dynamických aktiv ve chvíli, kdy na trhu dojde k ústupu současného zvýšeného optimismu.

NEWS

Pro důležitá rozhodnutí jsou zapotřebí správné informace.