Týdenní přehled: trhy na optimistické vlně

Ani v průběhu minulého týdne investory neopustila dobrá nálada, když americké akcie pokračovaly v růstu na nová maxima. Trhy začínají sázet na schválení vládního stimulačního balíčku v USA, k tomu se přidává pozitivní vývoj okolo vakcín a optimistický ekonomický výhled pro rok 2021.

Akciové indexy ve Spojených státech po rekordním listopadovém růstu připisovaly další zisky, když S&P 500 uzavřel týden o 1,7% výše. Zakončil tak jen těsně pod hladinou 3 700 bodů, a to navzdory pokračujícímu růstu nových denních případů koronaviru v USA.

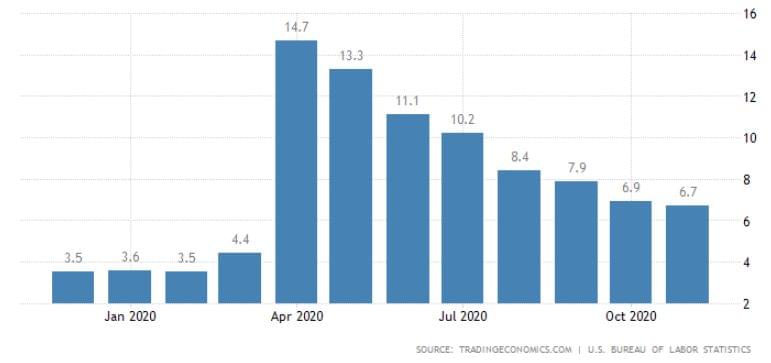

Býčí trh nedokázal zastavit ani očekávaný report z pracovního trhu, který negativně překvapil. Ekonomika Spojených států v listopadu vygenerovala „pouhých“ 245 tisíc pracovních míst, což je oproti očekávání jen přibližně polovina. Opětovně zaváděné restrikce si zřejmě vybraly svou daň. Míra nezaměstnanosti současně klesla na 6,7 %, zejména kvůli nižšímu počtu lidí aktivně hledajících práci. Oproti dubnovému vrcholu (14,7 %), se jedná o podstatně lepší číslo, přesto je nezaměstnanost z perspektivy posledních let vysoká.

Slabší výsledky z pracovního trhu však investorům příliš vrásek nedělají, právě naopak. Zvyšují totiž pravděpodobnost dosažení dohody ohledně fiskálního stimulu v USA, republikáni a demokraté by mohli dojít ke společnému konsensu již ve čtvrtek. Vyšší vládní výdaje by tak měly pomoci firmám i domácnostem překlenout složité období do té doby, než dojde k opětovnému otevření ekonomiky.

K tomu se přidávají i dobré zprávy ohledně vakcín, když Británie schválila očkovací látku od firem Pfizer a BioNTech. V tomto týdnu se o jejím povolení bude diskutovat i v rámci eurozóny a Spojených států. V příštím roce by toto uskupení firem mělo být schopno dodat 1,3 miliardy vakcín. Nezahálí však ani konkurenční Moderna, jejíž látka si rovněž prochází schvalovacím řízením.

To zlepšuje výhledy pro rok 2021, který by se měl nést v duchu značného ekonomického oživení. Pozitivní scénář je však v současných cenách akcií již prakticky plně započítán. Lze tak očekávat, že zvýšená volatilita finanční trhy v následujících čtvrtletích jen tak neopustí.

Na dobré zprávy reaguje i cena ropy, která v případě WTI přesáhla úroveň 46 dolarů za barel. Jen za poslední měsíc je tak ropa o přibližně 20 % výše. Zasedání OPEC+ přineslo dohodu o postupném navyšování těžby, které však nastane až v příštím roce a bude spíše pozvolného charakteru. Nyní je těžba uměle stlačena o 10 mil. barelů denně, tedy přibližně o desetinu světové spotřeby.

V nyní začínajícím týdnu bude nejdůležitější událostí čtvrteční zasedání Evropské centrální banky, kde investoři očekávají možné navýšení současných stimulačních opatření. Prodloužení nebo zvýšení objemu programu kvantitativního uvolňování by bylo pro trhy dobrou zprávou. Ve stejný den budou vyhlášena i data týkající se inflace v USA.

Důležité bude sledovat i nekonečná jednání o brexitu, která jsou logicky ve stínu zpráv týkajících se koronaviru. Zástupci obou stran stále nedosáhli dohody, přechodné období po vystoupení země z EU přitom končí již na Silvestra. Pravděpodobnost tvrdého brexitu se tak nyní odhaduje na přibližně 50 %. Evropské firmy se nyní horlivě připravují na možnost špatného scénáře, globální investory však toto riziko evidentně příliš netrápí.

Graf týdne: Vývoj míry nezaměstnanosti v USA, zdroj: tradingeconomics.com

NEWS

Pro důležitá rozhodnutí jsou zapotřebí správné informace.