Na burzy se vrátil nákupní apetit

Po silných propadech z první poloviny dubna se situace na finančních trzích postupně uklidňuje. Strach z rozpadu dlouhé roky budovaných obchodních vztahů a souvisejícího příchodu recese do Spojených států byl vystřídán nákupní horečkou.

Autor článku: Ing. Marek Kupka, Správce fondu

Tu odstartovalo několik dobrých zpráv v kombinaci s pozitivně se vyvíjející výsledkovou sezónou za první kvartál.

Současné dění se odráží ve výrazném zlepšení sentimentu mezi investory. Index Fear & Greed se posunul do oblasti „chamtivosti“, ještě před měsícem přitom ležel v pásmu „extrémního strachu“. Na trzích tak došlo k výraznému uklidnění, k čemuž přispěla zejména celní dohoda mezi Spojenými státy a Čínou. Dřívější nastavení cel vyšroubované odvetnými opatřeními nedávalo žádný smysl a prakticky zabraňovalo vzájemnému obchodu, což bylo neudržitelné.

To si uvědomovali i politici, kteří se dohodli na výrazném snížení obchodních tarifů. Zároveň nedošlo k další eskalaci celní války, například mezi EU a Spojenými státy, z čehož měla část investorů obavy. Naopak Trump ukázal, že navzdory svým dřívějším prohlášením je v jeho zájmu dosáhnout dohody. Zároveň se nechal slyšet, že neplánuje odvolat guvernéra Fedu J. Powella, což obnovilo důvěru investorů v nezávislost americké centrální banky.

Podporou burzovního růstu je pak výsledková sezóna za 1Q, která se vyvíjí velmi dobře. V rámci indexu S&P 500 reportovalo již více než 90 % společností, kterým se v průměru podařilo navýšit čistý zisk o 12 % meziročně. Bezmála tři čtvrtiny firem tak v tomto ohledu překonávají odhady analytiků. Ačkoliv dochází ke snižování výhledů, tak i hospodářské výsledky firem v příštích kvartálech by měly být poměrně solidní.

Konkrétně analytici pro celý letošní rok očekávají nárůst čistých zisků firem zařazených do indexu S&P 500 o 7,5 %. S tím souvisí i klesající pravděpodobnost příchodu recese v brzké době, ta podle Goldman Sachs nyní dosahuje 35 %. Došlo tak ke snížení z dřívějších 45 % vlivem ústupu Donalda Trumpa od agresivní protekcionistické politiky. U některých technologických firem jako Microsoft, Alphabet či Meta navíc v posledních dnech dochází ke znatelnému navyšování výhledů pro druhé čtvrtletí, což se projevuje i v cenách jejich akcií.

Akciové trhy ve Spojených státech tak díky tomu umazaly podstatnou část svých letošních ztrát a obchodují se na obdobných úrovních jako na počátku roku. Pro korunového investora je však nutné vzít v potaz výrazné oslabení dolaru, který od ledna ustoupil z úrovně 24,3 USD/CZK na 22,3 USD/CZK, což pochopitelně výkonnosti investičních portfolií nesvědčí. Přesto lze říci, že investoři opět naceňují akcie s poměrně vysokým optimismem, jako by zapomněli na veškerá rizika.

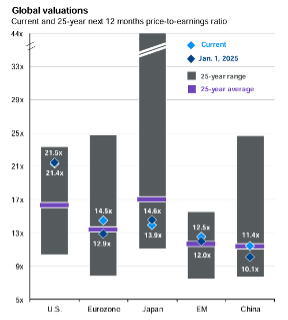

Vždyť index S&P 500 se aktuálně nachází cirka 4 % pod historickými maximy. To jsou vysoké úrovně vzhledem k fundamentům, které se v posledních měsících posunuly znatelně k horšímu. Tomu však neodpovídají valuace, ty jsou opět zvýšené, když se zámořské trhy obchodují za více než 21násobek očekávaných čistých zisků, tedy znatelně nad dlouhodobými průměry. Oproti tomu jsou ostatní regiony jako eurozóna, Japonsko či Čína výrazně levnější.

Ocenění jednotlivých regionů dle forward P/E, zdroj: J.P. Morgan

Důvody lze hledat zejména v nízkém zastoupení velkých růstových technologií navázaných na trend umělé inteligence v zemích mimo USA. Přesto se nelze zbavit dojmu, že je zámořský trh relativně drahý. Právě proto dává smysl diverzifikovat i v rámci ostatních regionů, což děláme i v našem FKI SmartStocks, který se v letošním roce díky aplikované strategii vyvíjí znatelně lépe než hlavní akciové indexy.

Disclaimer: Tento článek je informativního charakteru a nejedná se o investiční doporučení.

NEWS

Pro důležitá rozhodnutí jsou zapotřebí správné informace.